Od czasów pierwszych banków aż po współczesne usługi finansowe, branża finansowa nieustannie ewoluuje. W XVIII wieku nowoczesna bankowość rodziła się na ulicach Londynu i Amsterdamu, a dzisiaj FinTech przechodzi swoją własną rewolucję. Chcesz mieć zyski? To skorzystaj ze sztucznej inteligencji, albo zostaniesz w tyle. A tak przynajmniej mogłoby się wydawać, obserwując obecne trendy w branży finansowej. Ale jak każda rewolucja, i ta niesie ze sobą wiele wyzwań, szczególnie w świecie wirtualnych pieniędzy.

Wstęp

Sukces usług finansowych opiera się na wielu aspektach. Na samym początku, trzeba pozyskać klientów – istotne jest tutaj zapewnienie wysokiej dostępności i możliwości personalizacji tych usług do potrzeb klientów. Kolejna ważna rzecz, to zapewnienie zarówno FinTechowi jak i jego klientom zysków. Tutaj ważne jest opracowanie skutecznych strategii inwestycyjnych, które minimalizują ryzyko oraz maksymalizują przychody. I to wszystko musi jeszcze spełniać wiele regulacji prawnych, a także zapewniać bezpieczeństwo środków klientów.

To wszystko powoduje, że FinTech to jedna z tych branż, która najbardziej opiera się na innowacjach i przełomach. Nic dziwnego więc w tym, że obecnie trwająca rewolucja AI odciska piętno na tej branży. Rozwiązania oparte o nauczanie maszynowe i sztuczną inteligencję oparte są w głównej mierze na danych. A tych w świecie finansów nie brakuje: dotyczą one wszelkich transakcji, specyfikacji i preferencji klientów, czy rynków finansowych.

Niematerialne pieniądze, czyli cyfrowe formy walut, stały się nieodłącznym elementem współczesnej gospodarki. W niniejszym artykule przyjrzymy się, w jaki sposób metody AI i data science są wykorzystywane w branży FinTechu. Spróbujemy też zaprezentować, jakie środki bezpieczeństwa są stosowane, aby chronić nasze cyfrowe zasoby i tym samym odpowiedzieć na pytanie, czy w obliczu rosnącej cyfryzacji nasze pieniądze są bezpieczne?

Czym właściwe jest FinTech?

FinTech to nic innego jak szereg zastosowań innowacji technologicznych do zarządzania finansami: od płatności online, poprzez płatności telefonem w sklepie i zarządzanie budżetem, aż po inwestowanie w różne instrumenty finansowe.

Zastosowanie AI w Usługach FinTech

Na samym początku przyjrzyjmy się, do jakich celów można stosować metody sztucznej inteligencji w branży finansowej:

- Ocena ryzyka i scoring kredytowy: Sztuczna inteligencja (AI) znacząco poprawia ocenę ryzyka kredytowego poprzez zwiększenie dokładności prognoz. Nie chodzi tu tylko o wykorzystanie zaawansowanych algorytmów uczenia maszynowego, ale też o przetwarzanie nietradycyjnych źródeł danych, takich jak aktywność w mediach społecznościowych i historia transakcji. Ponadto, AI umożliwia szybsze i bardziej precyzyjne dostosowywanie się do zmian ekonomicznych, co przyczynia się do bardziej dynamicznej oceny ryzyka w porównaniu z tradycyjnymi modelami (Batchu 2023).

- Automatyzacja obsługi klienta: Chatboty, wirtualni asystenci i robo-doradcy, zasilani algorytmami AI, mogą obsługiwać rutynowe zapytania, przetwarzać transakcje i oferować spersonalizowane rekomendacje, zmniejszając potrzebę interwencji ludzkiej i poprawiając jakość oraz szybkość obsługi (Agrawal et al. 2024).

- Zarządzanie ryzykiem operacyjnym: Systemy oparte na AI, takie jak modele drzew decyzyjnych i sieci neuronowe, są wykorzystywane do zarządzania ryzykiem operacyjnym, zwłaszcza w wykrywaniu oszustw i podejrzanych transakcji. Ponadto, AI umożliwia natychmiastową analizę i odpowiedź na sytuacje niskiej częstotliwości, ale wysokiego wpływu, co jest kluczowe dla skutecznego zarządzania ryzykiem w złożonych systemach finansowych (Carvalho et al. 2022).

- Opracowanie strategii inwestowania: Algorytmy AI, takie jak sieci neuronowe i systemy ekspertowe, łączą z jednej strony możliwość naśladowaniu ludzkiego uczenia się oraz podejmowania decyzji, a z drugiej strony szybkie przetwarzanie danych, co prowadzi do lepszej oceny i wykorzystania okazji inwestycyjnych.

Wpływ AI na branże finansową jest znaczący. Czy jednak to tych niewątpliwych zysków, trzeba wliczyć jakieś koszty?

AI w FinTech: Wyzwania

Każda rewolucja technologiczna niesie se sobą nie tylko rozwiązania na wiele dotychczasowych problemów, ale też rodzi zupełnie nowe. Zatem, jakie wyzwania stoją za zastosowaniem metod sztucznej inteligencji w branży finansowej? Jest ich całkiem sporo, oto najważniejsze z nich [2]:

- Prywatność danych: Intensywne korzystanie z danych do zasilania algorytmów AI wiąże się z ryzykiem naruszenia prywatności, co wymaga od firm inwestycji w zaawansowane technologie zabezpieczające oraz procedury ochrony danych.

- Algorytmiczne uprzedzenia: Wynikają one z nieodpowiednio wyselekcjonowanych danych treningowych, które mogą odzwierciedlać istniejące nierówności i stereotypy. Długoterminowo może to prowadzić do dalszego pogłębiania tych różnic, dlatego jest potrzeba opracowania bardziej przejrzystych i odpowiedzialnych algorytmów.

- Zapobieganie oszustwom: Wzrost wykorzystania AI niesie ze sobą również zwiększone ryzyko cyberprzestępczości, co wymaga od firm inwestycji w zaawansowane środki cyberbezpieczeństwa, takie jak szyfrowanie, uwierzytelnianie wieloskładnikowe oraz systemy wykrywania intruzji.

- Wyjaśnialność predykcji AI: Złożone algorytmy mogą działać jako „czarne skrzynki”, co utrudnia zrozumienie i zaufanie do ich decyzji. Aby zapewnić przejrzystość i odpowiedzialność, fintech musi rozwijać technologie, które pozwalają na wyjaśnianie decyzji podejmowanych przez AI, co jest niezbędne dla budowania zaufania konsumentów i spełniania wymagań regulacyjnych.

Skupmy się teraz na szczególnie niebezpiecznym aspekcie branży finansowej, a są nimi obecnie próby oszustw, dążących do wykradania wirtualnych pieniędzy.

Cyberataki na instytucje finansowe. Czy nasze wirtualne pieniądze są bezpieczne?

Metody ochrony przed cyberprzestępczością rozwijane są równolegle z rozwojem nowych technologii, ale w tym samym tempie postępuje także cyberprzestępczość. Sprawcy stale znajdują nowe sposoby na nadużycie systemów finansowych. W obliczu tej dynamicznej rzeczywistości użytkownicy technologii finansowych muszą być nieustannie świadomi potencjalnych zagrożeń, jakie niosą ze sobą te narzędzia. Jedynie poprzez tę świadomość są w stanie identyfikować i przeciwdziałać potencjalnym atakom (Adeyoju et al. 2019), (Despotović et al 2023).

Ostatnio coraz większe zagrożenie niosą ataki typu phishing: polegają one na tym, że przestępca podszywa się pod zaufane źródło, takie jak bank, firma czy instytucja rządowa, aby wyłudzić od ofiary jej poufne dane osobowe lub finansowe. Istnieje wiele sposobów, w jaki phishing może być wykorzystany do wyłudzenia danych lub pieniędzy. Można w tym celu wykorzystywać fałszywe e-maile, strony internetowe podszywające się pod rzeczywiste, czy też wiadomości w mediach społecznościowych, lub rozmowy telefoniczne.

Ataki takie są coraz trudniejsze do zdiagnozowania, ze względu na to, że można w ich celu wykorzystać algorytmy AI. Przykłady to:

- Personalizacja wiadomości: Przestępcy mogą wykorzystać algorytmy AI do analizy danych publicznie dostępnych o swoich potencjalnych ofiarach, co pozwala im na personalizację wiadomości phishingowych, aby bardziej skutecznie uwieść ofiary.

- Generowanie fałszywych wiadomości: Za pomocą AI przestępcy mogą generować bardziej autentycznie wyglądające wiadomości e-mail, które są trudniejsze do wykrycia jako fałszywe przez filtry antyspamowe i antyphishingowe.

- Analiza zachowań użytkowników: Algorytmy AI mogą analizować zachowania użytkowników w internecie, takie jak kliknięcia, reakcje na wiadomości czy przeglądane strony, co pozwala przestępcom na dostosowanie swoich ataków phishingowych do preferencji i nawyków ofiar.

- Poszywanie się pod pracowników instytucji finansowych w rozmowach telefonicznych: Podobnie jak coraz skuteczniejsze są narzędzia do generowania tekstu, tak coraz bardziej naturalnie brzmią boty do rozmów telefonicznych. Za ich pomocą można podszywać się pracowników instytucji finansowych i wyłudzić dane personalne oraz finansowe potencjalnych ofiar ataku.

Dlatego niezwykle ważne jest zwiększanie świadomości o takich zagrożeniach, szczególnie w grupach społecznych, które niekoniecznie są zaznajomione ze wszystkimi nowinkami technologicznymi.

Inne popularne metody przeprowadzania ataków to:

- Wykorzystanie luk w systemach bezpieczeństwa do przeprowadzenia ataków typu man-in-the-middle lub eavesdropping, w celu podsłuchiwania lub manipulowania transakcjami finansowymi.

- Zastosowanie ransomware do blokowania dostępu do systemów finansowych lub danych, wymuszając okup w zamian za ich odblokowanie.

- Wprowadzenie złośliwego oprogramowania (malware) do systemów FinTech w celu kradzieży danych lub przejęcia kontroli nad nimi.

I wiele innych. Tylko, jak duży jest to problem? Według pracy Impact of cyber-attacks on the financial institutions z 2023 roku, pandemia COVID-19 i wzrost zdalnych usług przyczyniły się do ich nasilenia. autorzy cytują raport Modern Bank Heist 3.0: 80% ankietowanych instytucji finansowych zgłosiło wzrost liczby cyberataków, a 82% zauważyło, że cyberprzestępcy stali się bardziej wyrafinowani, używając zaawansowanych malware w dłuższych i bardziej skomplikowanych kampaniach.

Wprowadzenie technologii takich jak Blockchain, która może zwiększyć bezpieczeństwo i przejrzystość transakcji, również może pomóc w przeciwdziałaniu cyberatakom. Jednakże, w 2016 roku hakerzy zaatakowali giełdę kryptowalut Bitfinex, kradnąc prawie 120,000 jednostek Bitcoin o wartości 72 milionów dolarów w tamtym czasie. Jak pokazuje przypadek Bitfinex, sama technologia blockchain nie jest całkowicie odporna na ataki, co podkreśla potrzebę ciągłego doskonalenia zabezpieczeń.

Aby skutecznie przeciwdziałać cyberatakom na sektor fintech, konieczna jest kompleksowa strategia obejmująca:

- Wyraźne określenie ról i odpowiedzialności: Współpraca między rządami, firmami technologicznymi i sektorem finansowym jest kluczowa.

- Wzmożona międzynarodowa współpraca: Konieczne jest zacieśnienie współpracy na poziomie międzynarodowym w celu zwalczania cyberzagrożeń.

- Redukcja fragmentacji: Zmniejszenie rozdrobnienia w podejściu do cyberbezpieczeństwa, aby zwiększyć efektywność.

Także tutaj zastosowanie ma sztuczna inteligencja. Za jej pomocą można szybko wyszukiwać anomalie w działaniu systemów finansowych i za wczasu podejmować odpowiednie środki przeciwdziałania potencjalnym atakom. Takie anomalie można wykrywać na przykład poprzez analizę ruchu sieciowego.

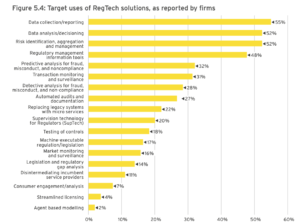

Rola RegTech w Ochronie Przed Ryzykiem

Częściową odpowiedzią na wyżej wymienione ryzyka jest RegTech (Regulatory Technology). Jest to zestaw innowacyjnych narzędzi technologicznych stworzonych w celu wspierania firm finansowych w spełnianiu wymogów regulacyjnych. Jest to odpowiedź na nowe regulacje wprowadzone po kryzysie finansowym z 2008 roku oraz na proces cyfryzacji w sektorze finansowym. Zastosowanie RegTech to między innymi:

- Weryfikacja i zarządzanie tożsamością: Narzędzia RegTech dodają dodatkowe kontrole do tradycyjnej weryfikacji tożsamości, m.in. porównują zdjęcia klienta z dokumentami tożsamości wydanymi przez rząd, czy też teksty pisane i mowę. Pozwala to na szybsze i dokładniejsze zapobieganie oszustwom.

- Zgodność regulacyjna i zarządzanie zmianami: Firmy finansowe muszą śledzić zmieniające się przepisy, co staje się trudne bez wsparcia narzędzi Regtech, szczególnie w przypadku działania w wielu jurysdykcjach.

- Raportowanie regulacyjne i zarządzanie sprawami: Regtech ułatwia prowadzenie raportowania i zarządzanie sprawami zgodności z przepisami poprzez automatyzację procesów, co zmniejsza koszty operacyjne i poprawia efektywność.

- Analiza i zarządzanie ryzykiem: Narzędzia Regtech analizują zachowania, ostrzeżenia i historię, aby prognozować możliwe scenariusze, co pozwala na zapobieganie oszustwom jeszcze przed ich wystąpieniem.

- Monitorowanie transakcji i filtrowanie: Monitorowanie transakcji ręcznie jest niewystarczające w walce z oszustwami, dlatego Regtech oferuje rozwiązania automatyczne, które reagują w czasie rzeczywistym i zapobiegają oszustwom na bieżąco.

RegTech zapewnia więc organizacjom finansowym łatwy i skuteczny sposób adaptacji się do nowych regulacji prawnych, w tym tych dążących do poprawy bezpieczeństwa. Za pomocą RegTech można wykrywać próby oszustw, czy też finansowania terroryzmu. W ten sposób, zwiększa bezpieczeństwo samych usług finansowych. Nadal jednak należy pozostawać ostrożnym i z rozwagą zarządzać poufnymi danymi.

Bonus: Jak działają boty tradingowe oparte o AI?

Boty tradingowe oparte na sztucznej inteligencji korzystają z zaawansowanych algorytmów do analizy danych rynkowych i automatycznego wykonywania transakcji. Dzięki technikom uczenia maszynowego, takim jak analiza sentymentu społecznego i przetwarzanie języka naturalnego, boty są w stanie przewidywać trendy rynkowe oraz reagować na zmiany sentymentu inwestorów.

Boty takie analizują wykresy cen instrumentów finansowych, a także skanują media społecznościowe oraz pojawiające się w sieci wiadomości, w celu znajdywania zależności między poszczególnymi czynnikami a cenami. Kiedy bot zidentyfikuje okazję, automatycznie wykonuje operację finansową. Przewagą takich botów jest to, że nie są podatne na emocje, tak jak ludzie. Z drugiej strony, tak samo jak ludzie, mogą być wraźliwe na fake newsy.

Kolejny problem to nadmierne dopasowania do danych. Takie boty nie są w stanie, przynajmniej obecnie, skutecznie reagować na sytuacje rynkowe które wcześniej nie występowały. Prowadzi to do nieoptymalnych decyzji, często przynoszących straty.

Nie mniej jednak takie boty stale się rozwijają i cieszą się coraz większą popularnością. Według raportu Valuates Reports, globalny rynek botów handlowych opartych o AI tylko do samych kryptowalut został wyceniony na 21,69 mln USD w 2022 r. i oczekuje się, że do 2029 r. osiągnie 145,27 mln USD.

Wnioski

Branża fintech, będąca na czele innowacji technologicznych, wyraźnie korzysta z możliwości, jakie niesie ze sobą sztuczna inteligencja. Najważniejsze z nich to skuteczne przyciąganie i utrzymanie klientów, personalizacja usług, zapewnienia dostępności na wysokim poziomie, opracowanie strategii inwestycyjnych, które minimalizują ryzyko i maksymalizują zyski, a także precyzyjna ocena ryzyka finansowego.

Jednakże, wykorzystanie AI w fintechu niesie ze sobą także wyzwania, takie jak zagrożenia związane z prywatnością danych, algorytmiczne uprzedzenia oraz ryzyko cyberprzestępczości. Odpowiedzią na te wyzwania jest rozwój technologii RegTech, która wspiera firmy finansowe w spełnianiu wymogów regulacyjnych oraz w ochronie przed ryzykiem.

Patrząc w przyszłość, fintech będzie musiał nadal ewoluować, aby sprostać nowym wyzwaniom i wykorzystać pełen potencjał sztucznej inteligencji. Inwestycje w AI i technologie danych, przy jednoczesnym zwiększaniu świadomości zagrożeń cybernetycznych i doskonaleniu regulacji, będą kluczowe dla dalszego rozwoju i bezpieczeństwa cyfrowych finansów. W obliczu rosnącej cyfryzacji, odpowiedź na pytanie, czy nasze pieniądze są bezpieczne, zależy od ciągłego doskonalenia technologii i procedur ochronnych.

Bibliografia

- Batchu, R. K. (2023). Artificial Intelligence in Credit Risk Assessment: Enhancing Accuracy and Efficiency. International Transactions in Artificial Intelligence, 7(7), 1–24. Retrieved from https://isjr.co.in/index.php/ITAI/article/view/201

- Agrawal, Dr & Rose, Dr.Ninu & Sahai, K.Prabhu & Maheshwari, Dr & Josyula, Hari Prasad. (2024). THE FINTECH REVOLUTION: AI’S ROLE IN DISRUPTING TRADITIONAL BANKING AND FINANCIAL SERVICES. Decision Making Applications in Management and Engineering. 8. 243-256.

- Carvalho, Maria & Gonçalves, Rui & Costa, Renato & Pereira, Leandro & Dias, Álvaro. (2022). Contributions of Artificial Intelligence in Operational Risk Management. International Journal of Intelligent Information Technologies. 18. 1-16. 10.4018/IJIIT.296237. https://www.mdpi.com/2078-2489/14/2/85

- Grassi, L., Lanfranchi, D. RegTech in public and private sectors: the nexus between data, technology and regulation. J. Ind. Bus. Econ. 49, 441–479 (2022). https://doi.org/10.1007/s40812-022-00226-0

- Adeyoju, Ademola. (2019). Cybercrime and Cybersecurity: FinTech’s Greatest Challenges. SSRN Electronic Journal. 10.2139/ssrn.3486277.

- Despotović, A., Parmaković, A., Miljković, M. (2023). Cybercrime and Cyber Security in Fintech. In: Benković, S., Labus, A., Milosavljević, M. (eds) Digital Transformation of the Financial Industry. Contributions to Finance and Accounting. Springer, Cham. https://doi.org/10.1007/978-3-031-23269-5_15

- Global RegTech Industry Benchmark ReportCambridge Judge Business Schoolhttps://www.jbs.cam.ac.uk › uploads › 2020/08

- https://www.prnewswire.com/news-releases/ai-crypto-trading-bot-market-size-to-grow-usd-145-27-million-by-2029-at-a-cagr-of-37-2–valuates-reports-302044905.html

- O. Gulyás and G. Kiss, “Impact of cyber-attacks on the financial institutions”, Procedia Computer Science, vol. 219, pp. 84-90, 2023.

- https://www.vmware.com/content/dam/digitalmarketing/vmware/en/pdf/docs/vmwcb-report-modern-bank-heists-2020.pdf

Świetny artykuł! Bardzo dokładnie opisuje zarówno szanse, jak i wyzwania związane z wprowadzeniem kryptowalut, NFT i technologii blockchain do współczesnej…