Czy aplikacja w telefonie może pomóc lepiej zarządzać domowym budżetem i zmienić nasze nawyki finansowe? W erze big data i sztucznej inteligencji coraz częściej sięgamy po narzędzia, które nie tylko analizują nasze wydatki, ale także przewidują przyszłe potrzeby i podpowiadają, jak mądrzej gospodarować pieniędzmi. Analityka predykcyjna, oparta na algorytmach i ogromnych zbiorach danych, umożliwia prognozowanie zachowań konsumenckich – na przykład ostrzega przed przekroczeniem budżetu lub sugeruje konkretne sposoby oszczędzania. Połączona z personalizowanymi rekomendacjami finansowymi staje się nowoczesnym wsparciem w codziennym zarządzaniu finansami. W świecie pełnym bodźców zakupowych i rosnących kosztów życia, takie cyfrowe wsparcie może stanowić realną różnicę w budowaniu finansowego bezpieczeństwa.

Analityka predykcyjna i big data w finansach osobistych – jak to działa?

Nowoczesne aplikacje finansowe to znacznie więcej niż tylko cyfrowe notatniki wydatków. Dzięki integracji z kontami bankowymi, kartami płatniczymi czy cyfrowymi paragonami, potrafią automatycznie zbierać dane o przychodach i wydatkach użytkownika z różnych źródeł. Na tej podstawie tworzą szczegółowy profil finansowy, który pozwala analizować nawyki i przewidywać przyszłe decyzje finansowe.

Analityka predykcyjna wykorzystuje algorytmy uczenia maszynowego, które na podstawie danych historycznych użytkownika – oraz zbiorczych danych od tysięcy innych osób – potrafią rozpoznać wzorce i prognozować przyszłe zachowania. Przykładowo, system może przewidzieć, że użytkownik zbliży się do miesięcznego limitu wydatków w konkretnej kategorii wcześniej niż zwykle, i odpowiednio wcześniej wyświetlić ostrzeżenie lub sugestię ograniczenia wydatków.

Podstawą skuteczności tych rozwiązań jest automatyczna kategoryzacja transakcji. Wspierane przez moduły sztucznej inteligencji, aplikacje przypisują każdą płatność do odpowiedniej kategorii (takiej jak żywność, transport czy rachunki), co umożliwia szybkie i przejrzyste podsumowanie wydatków. Użytkownik może łatwo zidentyfikować obszary, w których najwięcej wydaje, i dostrzec potencjalne źródła oszczędności.

Dzięki analizie danych z wielu źródeł, w tym także danych zbiorczych (big data), algorytmy mogą tworzyć bardziej trafne i dopasowane rekomendacje. Wskazują, kiedy warto zwiększyć oszczędności, ograniczyć konkretną kategorię wydatków, a nawet przewidują ryzyko tymczasowego spadku płynności finansowej – np. przed zbliżającymi się płatnościami rachunków czy rat kredytowych.

Coraz częściej stosowane są także inteligentne asystenty finansowe, z którymi można w interaktywny sposób omawiać swoją sytuację finansową. Tego rodzaju chatboty potrafią odpowiadać na pytania w stylu: „Czy mogę sobie pozwolić na większy wydatek w tym miesiącu?”, analizując na bieżąco dane użytkownika i jego aktualny budżet. Takie podejście sprawia, że zarządzanie finansami staje się bardziej intuicyjne i przystępne – nawet dla osób bez specjalistycznej wiedzy ekonomicznej.

Popularne aplikacje i rozwiązania technologiczne

Rynek aplikacji wspierających zarządzanie finansami osobistymi rozwija się bardzo dynamicznie – zarówno globalnie, jak i w Polsce. Choć wciąż nie wszyscy użytkownicy regularnie korzystają z tego typu narzędzi na co dzień, coraz więcej osób sięga po cyfrowe rozwiązania, które pozwalają świadomie planować i kontrolować domowy budżet. Poniżej przedstawiono kilka popularnych aplikacji, które zdobyły uznanie użytkowników dzięki funkcjonalności, wygodzie i skuteczności w kształtowaniu zdrowych nawyków finansowych.

Revolut

To globalna aplikacja, znana przede wszystkim z obsługi płatności wielowalutowych, ale oferująca również szereg funkcji wspierających zarządzanie finansami osobistymi. Użytkownicy mogą korzystać z automatycznej kategoryzacji wydatków, tworzyć budżety dla poszczególnych kategorii i przeglądać miesięczne raporty.

Jedną z ciekawszych opcji jest funkcja Round-up, która automatycznie zaokrągla każdą płatność do pełnej kwoty, a nadwyżka trafia na konto oszczędnościowe. To proste, ale skuteczne rozwiązanie pozwala na systematyczne, niemal niezauważalne odkładanie pieniędzy. Revolut rozwija też funkcje oparte na sztucznej inteligencji – zapowiedziano wprowadzenie wirtualnego doradcy finansowego, który będzie analizować zwyczaje użytkownika i proponować trafne rekomendacje.

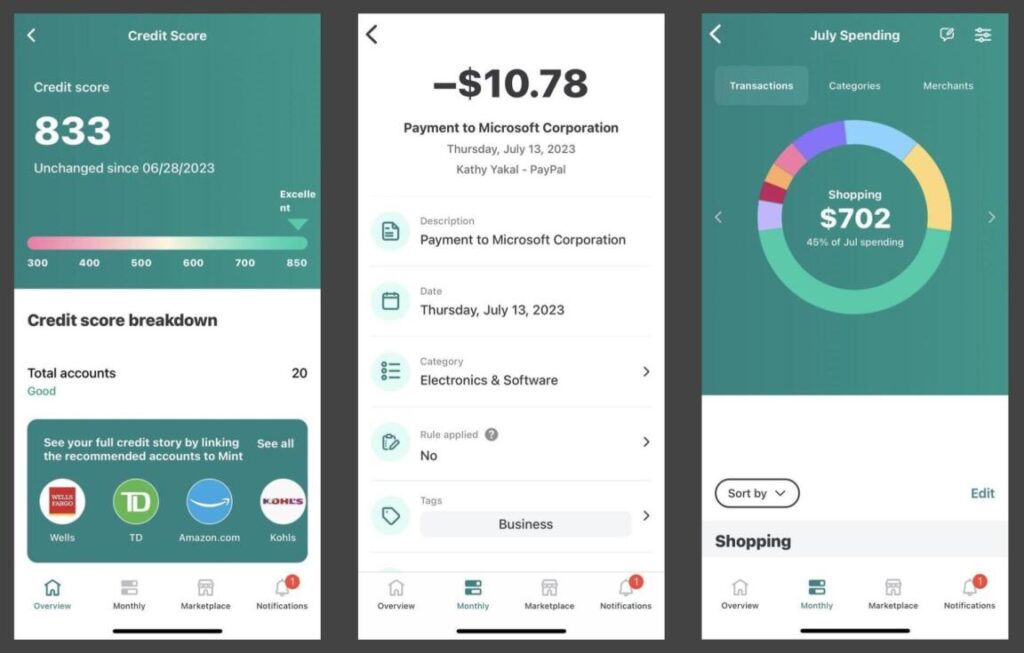

Mint

Jedna z pierwszych aplikacji do zarządzania budżetem domowym, która odniosła ogromny sukces w Stanach Zjednoczonych. Mint umożliwiał łączenie w jednym miejscu wszystkich kont bankowych, kart i rachunków, co pozwalało użytkownikowi śledzić finanse w czasie rzeczywistym.

Aplikacja automatycznie kategoryzowała wydatki, tworzyła budżety i wysyłała alerty – np. gdy użytkownik zbliżał się do wyczerpania limitu lub gdy saldo spadało poniżej określonej kwoty. Mint był również przykładem efektywnego wykorzystania analityki predykcyjnej – jego algorytmy potrafiły przewidzieć nadwyżkę budżetową i zasugerować jej najlepsze wykorzystanie. W 2023 roku aplikacja została zintegrowana z platformą Credit Karma, ale jej rozwiązania wciąż funkcjonują pod nowym szyldem.

You Need a Budget (YNAB)

To aplikacja o unikalnym podejściu do finansów osobistych – nie tylko pomaga w śledzeniu wydatków, ale promuje całą filozofię planowania. Zgodnie z zasadą „każda złotówka musi mieć swoje zadanie”, użytkownik powinien przypisać każdemu wpływowi konkretne przeznaczenie.

YNAB korzysta z automatycznej kategoryzacji transakcji i integruje się z kontami bankowymi, ale zamiast sugerować gotowe rozwiązania, zachęca do samodzielnego planowania i świadomego podejmowania decyzji. Badania wskazują, że regularne korzystanie z tego typu narzędzi skutkuje realnym ograniczeniem wydatków – nawet jeśli budżet nie zawsze jest realizowany w pełni.

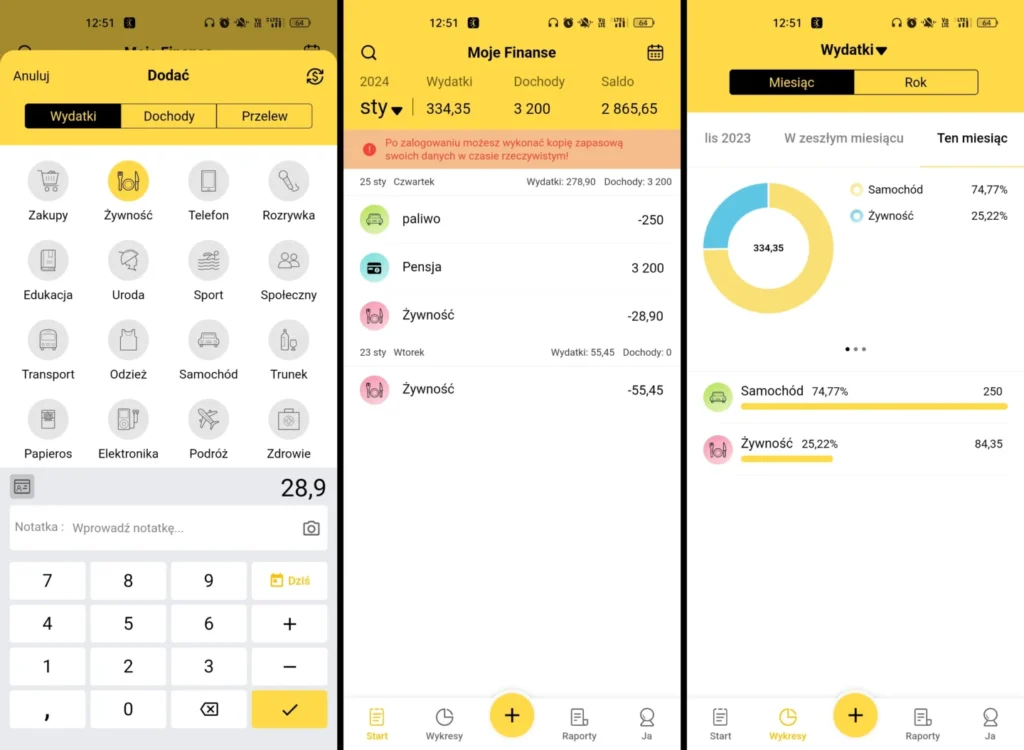

Moje Finanse

To przykład polskiego rozwiązania do zarządzania domowym budżetem, cenionego zwłaszcza przez osoby preferujące większą kontrolę nad analizą finansów. Aplikacja umożliwia ręczne lub automatyczne przypisywanie wydatków do kategorii, tworzenie własnych kategorii, ustawianie kolorów i przejrzystych etykiet. Choć oferuje możliwość importu danych z kont bankowych, użytkownik ma większy wpływ na to, jak dane są kategoryzowane i analizowane.

To rozwiązanie doceniają ci użytkownicy, którzy chcą samodzielnie nadzorować sposób klasyfikacji wydatków, zamiast polegać wyłącznie na automatycznych algorytmach. Moje Finanse to przykład narzędzia, które łączy funkcjonalność z elastycznością i personalizacją.

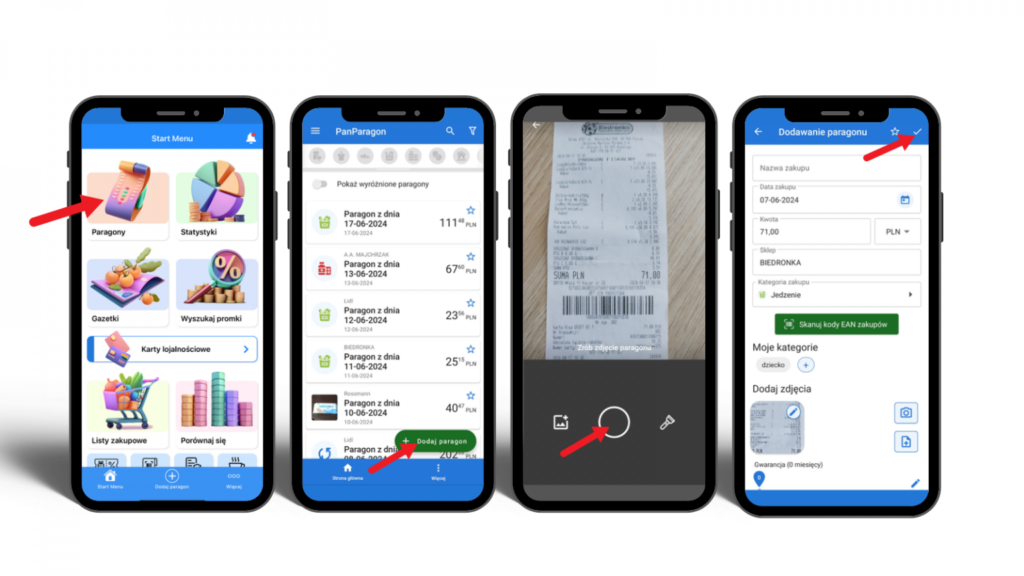

PanParagon

Innowacyjna polska aplikacja, która łączy funkcje zarządzania budżetem z wyszukiwaniem promocji. Użytkownicy mogą skanować papierowe paragony i przechowywać je cyfrowo, co umożliwia dokładne śledzenie wydatków na konkretne grupy produktów.

Na podstawie zarejestrowanych danych aplikacja analizuje nawyki zakupowe, sugeruje sposoby na oszczędności i podpowiada, gdzie dany produkt można kupić taniej. Przetwarza ok. 1,5 mln paragonów miesięcznie, co sprawia, że oprócz funkcji użytkowej, stanowi także cenne źródło wiedzy o trendach rynkowych.

Inne rozwiązania i trendy

Oprócz wyżej wymienionych, na rynku istnieje wiele innych innowacyjnych aplikacji i narzędzi:

- Monzo – brytyjski bank cyfrowy, który natychmiast informuje o wydatkach i pozwala ustawiać limity na kategorie.

- Cleo – chatbot AI, który odpowiada na pytania o finanse w lekkim, konwersacyjnym stylu.

- Digit – automatycznie analizuje wpływy i wydatki, by odkładać niewielkie sumy na oszczędności bez ingerencji użytkownika.

- Acorns – aplikacja inwestycyjna, która zaokrągla płatności i inwestuje „resztę” w fundusze ETF.

- Moduły bankowe – większość dużych banków w Polsce oferuje w swoich aplikacjach podstawowe funkcje zarządzania budżetem, np. podział wydatków na kategorie, alerty o saldzie czy poradniki oszczędzania.

Dzięki tak szerokiemu wachlarzowi opcji użytkownicy mogą dobrać narzędzie do swoich preferencji, stylu życia i poziomu zaufania do technologii. Niezależnie od wyboru – coraz więcej aplikacji nie tylko ułatwia kontrolę nad budżetem, ale także wspiera w budowaniu trwałych, zdrowszych nawyków finansowych.

Potencjalne korzyści dla użytkowników

Dla indywidualnych użytkowników analityka predykcyjna i personalizowane rekomendacje finansowe niosą ze sobą szereg konkretnych korzyści, które realnie przekładają się na codzienne decyzje dotyczące zarządzania pieniędzmi.

- Większa kontrola nad budżetem – dzięki automatycznemu śledzeniu wydatków użytkownicy zyskują pełniejszy obraz tego, na co wydają najwięcej. Aplikacje potrafią ostrzegać przed przekroczeniem budżetu w danej kategorii, co pozwala zareagować zanim pojawi się problem. W efekcie finanse są bardziej przewidywalne i stabilne, a niespodziewane „wycieki” pieniędzy – rzadsze.

- Oszczędność czasu i wygoda – dawniej budżetowanie oznaczało ręczne notowanie wydatków. Dziś większość pracy wykonuje za nas aplikacja – automatycznie kategoryzuje transakcje, sumuje koszty i przypomina o terminach płatności. To duża ulga, zwłaszcza dla zapracowanych osób i rodzin.

- Mniej błędów i zapomnianych wydatków – dzięki przypomnieniom o rachunkach cyklicznych, automatycznym alertom i analizie historii transakcji, użytkownik ma mniejsze szanse na przeoczenie ważnej płatności. Aplikacje mogą także wykrywać nietypowe lub jednorazowe wydatki i zapytać, jak je uwzględnić w budżecie – pomagając utrzymać plan finansowy w ryzach, nawet przy nieoczekiwanych zdarzeniach.

- Spersonalizowane porady finansowe – nowoczesne narzędzia działają jak cyfrowy doradca – analizują dane użytkownika i proponują konkretne działania: np. co zrobić z nadwyżką, jak zareagować na wzrost wydatków, gdzie szukać oszczędności. To praktyczna, dostępna 24/7 pomoc w podejmowaniu codziennych decyzji finansowych.

- Mniejsze poczucie stresu – zamiast martwić się o niekontrolowane wydatki, użytkownik zyskuje poczucie kontroli nad finansami. Badania pokazują, że osoby korzystające z aplikacji finansowych odczuwają mniejszy stres związany z pieniędzmi – wiedzą, gdzie są ich środki i jak zmienia się ich sytuacja z miesiąca na miesiąc.

- Kształtowanie zdrowych nawyków – regularne korzystanie z aplikacji finansowych rozwija nawyki świadomego zarządzania pieniędzmi. Użytkownicy zaczynają przewidywać własne potrzeby, rozpoznają wzorce i uczą się planowania długoterminowego. Tego typu technologie nie tylko prezentują dane, ale także edukują i wspierają podejmowanie lepszych decyzji finansowych.

Wszystkie te korzyści zależą oczywiście od aktywnego i świadomego korzystania z aplikacji. Nie są to magiczne rozwiązania, ale skuteczne narzędzia wspierające podejmowanie lepszych decyzji. Dla wielu osób stały się one początkiem pozytywnej zmiany – pomogły szybciej spłacić długi, zbudować oszczędności czy po prostu przejąć kontrolę nad codziennymi wydatkami.

Zagrożenia i wyzwania etyczne

Choć analityka predykcyjna i algorytmiczne rekomendacje przynoszą wiele korzyści, wiążą się też z istotnymi wyzwaniami – szczególnie w obszarach prywatności, etyki i autonomii użytkownika.

- Prywatność danych – aby aplikacja mogła działać skutecznie, musi mieć dostęp do naszych danych finansowych – historii transakcji, sald, a czasem także lokalizacji. Choć regulacje takie jak RODO i PSD2 wprowadzają standardy ochrony, ryzyko naruszeń lub niewłaściwego wykorzystania danych wciąż istnieje. Użytkownik powinien świadomie rozważyć, ile prywatności jest gotów oddać w zamian za wygodę.

- Uzależnienie od algorytmów – automatyzacja ułatwia zarządzanie finansami, ale może prowadzić do bierności. Nadmierne poleganie na aplikacjach grozi utratą kontroli i zrozumienia własnych decyzji finansowych. Co więcej, jeśli system zawiedzie – np. błędnie zakwalifikuje transakcję lub przestanie działać – użytkownik może mieć problem z samodzielnym ogarnięciem budżetu.

- Profilowanie i ryzyko dyskryminacji – algorytmy mogą analizować nasze dane nie tylko w celu pomocy, ale też do tworzenia profili konsumenckich. Może to prowadzić do nieetycznych praktyk – np. gorszych ofert kredytowych dla osób z określonych dzielnic lub stylów życia. Unia Europejska już dziś uznaje takie systemy za „wysokiego ryzyka” i dąży do ich większej przejrzystości oraz nadzoru.

- Odpowiedzialność za decyzje – jeśli aplikacja rekomenduje inwestycję lub wybór produktu, a użytkownik poniesie straty, pojawia się pytanie: kto ponosi odpowiedzialność? Użytkownik, czy projektant algorytmu? Firmy powinny dbać o neutralność rekomendacji i unikać konfliktów interesów, np. faworyzowania własnych partnerów.

- Ograniczenia algorytmów – algorytmy bazują na danych, ale nie posiadają kontekstu emocjonalnego ani wiedzy o sytuacji życiowej użytkownika. Spadek wydatków może być wynikiem redukcji kosztów – ale równie dobrze może oznaczać problemy finansowe. System nie „wie”, czy mamy gorszy miesiąc, czy po prostu oszczędzamy – i może błędnie interpretować dane, wydając niestosowne lub mylące sugestie.

- Przeciążenie informacją i stres – nie każdy czuje się dobrze z ciągłym monitorowaniem finansów. Nadmiar wykresów, alertów i statystyk może prowadzić do frustracji lub niepokoju – szczególnie jeśli użytkownik ma skłonność do nadmiernej kontroli. Kluczem jest dobranie stylu aplikacji do własnych potrzeb.

Nie ma narzędzi idealnych – każde z nich może być zarówno pomocne, jak i obciążające. Technologie oparte na algorytmach i big data mogą wspierać lepsze decyzje, ale nie powinny zastępować zdrowego rozsądku i podstawowej wiedzy finansowej. Aby w pełni wykorzystać ich potencjał, użytkownik musi nie tylko ufać systemowi, ale także rozumieć jego ograniczenia i aktywnie uczestniczyć w procesie zarządzania swoimi pieniędzmi.

Podsumowanie

Analityka predykcyjna i personalizowane rekomendacje finansowe coraz wyraźniej zmieniają sposób, w jaki zarządzamy domowym budżetem. Nowoczesne aplikacje nie tylko pozwalają śledzić wydatki, ale także wspierają użytkowników w podejmowaniu trafnych decyzji, rozwijają świadomość finansową i pomagają kształtować zdrowsze nawyki.

Nie są jednak rozwiązaniami pozbawionymi ryzyka – ich skuteczność zależy od świadomego i odpowiedzialnego użytkowania. Wymagają zaufania do technologii, gotowości do dzielenia się danymi oraz umiejętności zachowania balansu między wygodą a kontrolą nad własnymi finansami.

Przyszłość tej technologii zależy nie tylko od rozwoju algorytmów, ale również od ustanowienia jasnych standardów etycznych, większej transparentności oraz skutecznych regulacji chroniących prawa użytkowników.

Ostatecznie to człowiek powinien pozostać w centrum procesu decyzyjnego – a technologia pełnić rolę wspierającego, inteligentnego narzędzia. Właściwie używana może stać się cennym sojusznikiem w budowaniu stabilności finansowej i niezależności.

Źródła

- Sposób na finanse. (2025). Jak AI i automatyzacja mogą pomóc w zarządzaniu budżetem domowym? https://sposobnafinanse.pl/ai-i-automatyzacja-w-budzecie-domowym/#:~:text=narz%C4%99dzi%20s%C4%85%20aplikacje%20do%20automatycznego,najwi%C4%99cej%20i%20gdzie%20mo%C5%BCna%20zaoszcz%C4%99dzi%C4%87

- Grafika Sztuczna Inteligencja. (2025). Czy AI może pomóc w zarządzaniu domowym budżetem? https://grafikasztucznainteligencja.pl/czy-ai-moze-pomoc-w-zarzadzaniu-domowym-budzetem/

- Rachunki Bankowe. (2024). Jak skutecznie zarządzać budżetem domowym z pomocą sztucznej inteligencji (AI). https://rachunkibankowe.com.pl/jak-skutecznie-zarzadzac-budzetem-domowym-z-pomoca-sztucznej-inteligencji-ai/

- My Company Polska. (2024). Co to jest Revolut i jak zmienia sposób zarządzania finansami osobistymi. https://mycompanypolska.pl/artykul/revolut-co-to/15273

- PCMag. (2023). Mint Preview. https://www.pcmag.com/reviews/mintcom

- PCMag. (2024). YNAB Preview. https://www.pcmag.com/reviews/ynab

- Recharge.com. (2022). Najlepsze bezpłatne aplikacje do planowania budżetu. https://www.recharge.com/blog/pl/pl/najlepsze-darmowe-aplikacje-do-planowania-budzetu

- PanParagon. (2024). Ile oszczędzamy na promocjach? https://panparagon.pl/portal/ile-oszczedzamy-na-promocjach/

- PanParagon. (2024). Nowości w aplikacji PanParagon. https://panparagon.pl/portal/nowosci-w-aplikacji-panparagon-2/

- European Commission. (2021). Proposal for a Regulation on Artificial Intelligence (AI Act).

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52021PC0206