W dobie gwałtownego postępu technologicznego, sektor finansowy stoi w obliczu istotnych transformacji. Jedną z najbardziej przełomowych innowacji ostatnich lat jest technologia blockchain, która od czasu pojawienia się kryptowaluty Bitcoin w 2009 roku, stopniowo toruje sobie drogę do tradycyjnego świata finansów. Banki, które jeszcze niedawno pozostawały zamknięte na tę technologię, dziś coraz częściej dostrzegają jej potencjał – zarówno w zakresie poprawy efektywności operacyjnej, jak i zwiększenia bezpieczeństwa transakcji. Jednak wraz z obietnicami transparentności i decentralizacji pojawiają się również pytania o prywatność klientów oraz o to, czy nadzór nad systemem finansowym nie ulegnie osłabieniu. Czy blockchain to droga ku lepszemu systemowi finansowemu, czy też stanowi on ryzyko wynikające z ograniczenia kontroli instytucji regulujących?

Czym jest technologia blockchain i jak działa w bankowości?

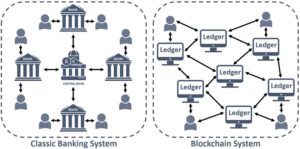

Blockchain to zdecentralizowany rejestr danych, który przechowuje informacje w sposób trwały i odporny na manipulacje. Każda zmiana (np. transakcja) jest zapisywana w bloku, który następnie zostaje dołączony do łańcucha poprzednich bloków w sposób uniemożliwiający modyfikację danych w zatwierdzonych blokach. Jak możemy przeczytać na portalu FlyingAtom:

Jeden blok zawiera informacje o określonej liczbie transakcji, następnie po jego nasyceniu tworzy się kolejny blok danych, a za nim kolejny i następny, tworząc pewien rodzaj łańcucha. Informacje mogą np. zawierać historię transakcji lub inne dane.

Najważniejszą cechą blockchaina jest jego rozproszenie – dane nie znajdują się w jednym centralnym miejscu, lecz są przechowywane przez wiele węzłów jednocześnie, co czyni go odpornym na awarie i cyberataki.

W kontekście bankowości technologia ta znajduje zastosowanie m.in. w procesach takich jak: weryfikacja tożsamości klientów (KYC), przetwarzanie płatności międzynarodowych, śledzenie historii transakcji czy automatyzacja umów (tzw. smart contracts). Wiele procesów może zostać w pełni zautomatyzowanych, co prowadzi do znacznego ograniczenia udziału czynnika ludzkiego. W efekcie maleje ryzyko popełniania błędów wynikających z pomyłek pracowników, nieuwagi czy niewłaściwej interpretacji danych.

Bezpieczeństwo i prywatność klientów a blockchain

Jednym z głównych argumentów przemawiających za wdrożeniem blockchaina w bankowości jest jego potencjał zwiększania bezpieczeństwa danych i transakcji – czynników krytycznych w tym sektorze. Dzięki zastosowaniu zaawansowanej kryptografii, każdy blok w łańcuchu jest praktycznie niemożliwy do zmodyfikowania bez zgody sieci. Oznacza to, że manipulacje danymi są skrajnie utrudnione – nawet jeśli haker miałby dostęp do jednego z węzłów, nie mógłby wprowadzić zmian bez „zgody” całej sieci.

Z drugiej strony, jak zauważono w artykule „Privacy-Preserving Solutions for Blockchain: Review and Challenges” technologia blockchain nie jest w pełni anonimowa – każda transakcja zostawia cyfrowy ślad.

Although the usage of pseudonyms avoids linking transactions to the real identity, users are not totally anonymous in their movements, since all usages behind these pseudonyms might be traceable and linkable, specially when handling multiple-entries transactions with several addresses from various accounts belonging to the same user.

O ile w sieciach publicznych (jak Bitcoin) identyfikatorem użytkownika jest jego adres (opcjonalnie pseudonim), o tyle w zastosowaniach bankowych, gdzie wymagana jest zgodność z regulacjami prawnymi (np. AML, KYC), identyfikacja klienta jest kluczowa. W efekcie w systemie bankowym prywatność może być ograniczona, a dane klientów bardziej dostępne – choć nadal zabezpieczone.

Transparentność i decentralizacja: nowy paradygmat finansów?

Blockchain promuje ideę transparentności – wszystkie transakcje zapisane w sieci są jawne dla jej uczestników. W teorii prowadzi to do większego zaufania wśród użytkowników. W kontekście bankowości może to oznaczać m.in. łatwiejsze śledzenie przepływów pieniężnych, skuteczniejszą kontrolę audytową oraz szybsze wykrywanie prób nadużyć. Dla zwykłych klientów oznacza to ryzyko ujawnienia ich aktywności finansowej – zarówno wobec instytucji, jak i osób trzecich posiadających odpowiednie narzędzia analityczne. W dłuższej perspektywie może to prowadzić do ograniczenia wolności finansowej i tworzenia profili zachowań zakupowych czy inwestycyjnych bez świadomej zgody użytkownika, szczególnie jeśli zastosowane będą do tego narzędzia AI.

Kwestia decentralizacji jest jednak bardziej złożona. Decentralizacja może zmniejszyć władzę centralnych instytucji finansowych – w tym banków centralnych i regulatorów – nad obiegiem pieniądza. W tradycyjnym systemie to banki i instytucje nadzorujące ustalają zasady, podczas gdy w systemie opartym na blockchainie decyzje mogą zapadać kolektywnie, np. przez mechanizmy konsensusu, takie jak proof of stake, którego działanie opisane zostało w artykule na stronie Investopedia.

Proof-of-stake reduces the computational work needed to verify blocks and transactions. Under proof-of-work, hefty computing requirements kept the blockchain secure. Proof-of-stake changes the way blocks are verified using the machines of coin owners, so there doesn’t need to be as much computational work done. The owners offer their coins as collateral—called staking—for the chance to validate blocks and earn rewards.

Validators are selected randomly to confirm transactions and validate block information. This system randomizes who gets to collect fees rather than using a competitive rewards-based mechanism like proof-of-work.

Może to prowadzić do większej demokratyzacji finansów, ale także do licznych trudności. Brak centralnej jednostki nadzorującej oznacza, że trudno jest szybko reagować na sytuacje kryzysowe, takie jak nagłe załamania rynku, upadek systemu płatniczego czy masowe oszustwa. W tradycyjnym modelu bankowym instytucje centralne – np. banki centralne – mają możliwość interwencji, wprowadzenia mechanizmów ochronnych czy ratowania upadających banków. W zdecentralizowanej strukturze takich narzędzi nie ma, a nawet jeśli społeczność zdecyduje się na działanie, proces decyzyjny może być zbyt powolny i nieefektywny.

Zagrożenia dla systemu nadzorczego

Technologia blockchain – choć potencjalnie rewolucyjna – budzi też uzasadnione obawy. Przede wszystkim, jej zastosowanie w pełni zdecentralizowane mogłoby prowadzić do sytuacji, w której instytucje państwowe tracą kontrolę nad kluczowymi procesami finansowymi. W przypadku walut cyfrowych opartych na blockchainie, jak kryptowaluty, istnieje ryzyko obejścia systemów podatkowych, unikania sankcji czy finansowania działalności przestępczej.

Banki centralne, dostrzegając zarówno potencjał, jak i zagrożenia, coraz częściej rozważają wdrożenie własnych, kontrolowanych przez państwo cyfrowych walut (CBDC), które korzystają z wybranych elementów technologii blockchain, jednocześnie zachowując nadzór nad obiegiem pieniądza. Wyzwaniem jest znalezienie równowagi między decentralizacją a wymogami nadzoru i zgodności z prawem.

W artykule „AI and Blockchain in Finance: Opportunities and Challenges for the Banking Sector” autorzy wskazują, że integracja technologii blockchain i sztucznej inteligencji może znacząco wpłynąć na demokratyzację usług finansowych oraz poprawę bezpieczeństwa, zarządzania ryzykiem i przejrzystości procesów – szczególnie w obszarach pozbawionych tradycyjnej infrastruktury bankowej.

Blockchain a zaufanie społeczne – czy technologia zastąpi instytucje?

Jednym z najważniejszych aspektów technologii blockchain jest jej zdolność do budowania zaufania bez pośredników. W tradycyjnym systemie to banki i regulatorzy pełnią funkcję gwaranta uczciwości transakcji. Blockchain proponuje model, w którym „zaufanie” opiera się na technologii – algorytmach konsensusu, kryptografii i niezmienności zapisów.

Dla wielu klientów może to być atrakcyjne – mniejsze ryzyko błędu ludzkiego, brak potrzeby zaufania instytucjom, które nierzadko były źródłem kryzysów (np. 2008 r.). Jednak z drugiej strony, nadmiar wiary w technologię może prowadzić do niebezpiecznego braku odpowiedzialności – jeśli coś pójdzie nie tak, trudno wskazać, kto ponosi winę. Dlatego też wielu ekspertów postuluje model hybrydowy – połączenie transparentności i efektywności blockchaina z nadzorem i odpowiedzialnością instytucji finansowych.

Podsumowanie: szansa czy zagrożenie?

Technologia blockchain oferuje szerokie spektrum możliwości dla współczesnej bankowości – od zwiększenia efektywności operacyjnej, przez poprawę bezpieczeństwa i transparentności, po wprowadzenie nowych modeli relacji z klientem opartych na zaufaniu i automatyzacji. W dłuższej perspektywie może to prowadzić do większej inkluzywności i demokratyzacji finansów, czyniąc system bardziej otwartym, przejrzystym i dostępnym dla szerszego grona odbiorców.

Jednak aby wykorzystać ten potencjał, wdrożenie blockchaina musi być przemyślane, oparte na solidnych ramach prawnych i zgodne z istniejącymi regulacjami. Kluczowe będzie znalezienie równowagi między decentralizacją a potrzebą nadzoru – tak, aby technologia nie osłabiła możliwości reagowania na kryzysy czy ścigania przestępstw finansowych. Istotne są również kwestie prywatności użytkowników oraz odpowiedzialności za dane i działania w zdecentralizowanych systemach.

Blockchain nie musi stanowić zagrożenia dla instytucji nadzorczych – wręcz przeciwnie, może stać się narzędziem wspierającym ich pracę i zwiększającym odporność całego systemu. Ostatecznie, jak każda technologia, sam w sobie nie jest ani dobry, ani zły – to sposób jego wykorzystania zadecyduje, czy przyniesie realne korzyści społeczeństwu, czy też stanie się źródłem nowych wyzwań i napięć w strukturze finansowej, której fundamentem powinny pozostać odpowiedzialność, zaufanie i równowaga.

Literatura:

- Co to jest blockchain? https://flyingatom.com/co-to-jest-blockchain

- Addula, Santosh Reddy & Meduri, Karthik & Nadella, Geeta & Gonaygunta, Hari. (2024). AI and Blockchain in Finance: Opportunities and Challenges for the Banking Sector. IJARCCE. 13. 184-190. 10.17148/IJARCCE.2024.13231.

- J. Bernal Bernabe, J. L. Canovas, J. L. Hernandez-Ramos, R. Torres Moreno and A. Skarmeta, „Privacy-Preserving Solutions for Blockchain: Review and Challenges,” in IEEE Access, vol. 7, pp. 164908-164940, 2019, doi: 10.1109/ACCESS.2019.2950872.

- What Does Proof-of-Stake (PoS) Mean in Crypto? https://www.investopedia.com/terms/p/proof-stake-pos.asp

- How do banks work? https://www.usnews.com/banking/articles/how-do-banks-work