W erze cyfrowej rewolucji finansowej, kryptowaluty, NFT oraz inne aktywa oparte na technologii blockchain zyskują na znaczeniu, przekształcając nie tylko sposoby inwestowania, ale również fundamenty współczesnej bankowości. W obliczu tych dynamicznych zmian, prawo finansowe musi ewoluować, aby sprostać wyzwaniom i możliwościom jakie niosą za sobą innowacje technologiczne. Czy jesteśmy świadkami narodzin nowej ery w świecie finansów? Jakie wyzwania prawne czekają na drodze do pełnej integracji tych innowacji w tradycyjnych systemach finansowych? Jak będzie wyglądać bankowość przyszłości?

Wyzwania

Zaadaptowanie technologii blockchain i kryptowalut w bankowości rozbija się o kilka problemów, dla których nie ma obecnie wypracowanych odpowiednich rozwiązań. Problemy te muszą zostać uwzględnione w regulacjach prawnych, czy na etapie projektowania systemów opartych o technologię blockchain.

Gdzie prawo nie sięga?

Główną ideą technologii blockchain, na której opierają się kryptowaluty, jest to, że nie ma możliwości ustalenia rzeczywistej lokalizacji środków – nie ma ich fizycznego reprezentanta. Zaleta ta stanowi jednak złożone wyzwanie jurysdykcyjne. Po pierwsze, ponieważ węzły transakcji kryptowalutowej znajdują się w różnych jurysdykcjach, mogą podlegać sprzecznym ramom prawnym. Po drugie, „rezydencja” oprogramowania kryptowalutowego jest trudna do ustalenia ze względu na brak fizycznej lokalizacji portfela i brak informacji o fizycznej lokalizacji zasobów.

Bezpieczeństwo

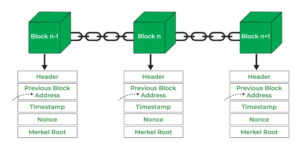

Z jednej strony kryptowaluty gwarantują bezpieczeństwo już na poziomie implementacyjnym – w założeniu nie jest możliwa zmiana historii transakcji. Podmiana któregokolwiek z bloków w transakcji skutkowałaby zmianą hasha tego bloku oraz łańcuchowo – pozostałych bloków. Ponadto, baza danych o transakcjach jest rozproszona pomiędzy użytkowników, co zwiększa odporność na błędy i dodatkowo utrudnia zmianę historii. Bezpieczeństwo i anonimowość jest tutaj bronią obusieczną – przestępca domagający się płatności w kryptowalucie jest równie anonimowy. W przypadku ataku WannaCry Bitcoiny trafiały na publicznie zidentyfikowany portfel, chociaż jego właściciele byli nieznani, chroniąc ich przed wykryciem.

Pranie pieniędzy, kradzież danych, oszustwa finansowe

Kryptowaluty zapewniają organizacjom przestępczym nowy sposób popełniania oszustw, prania pieniędzy i wielu innych przestępstw finansowych, dzięki zachowaniu całkowitej anonimowości. Były przez to wykorzystywane na czarnym rynku (Dark Web), gdzie przestępcy mogą kupować i sprzedawać nielegalne przedmioty z niewielką szansą na identyfikację.

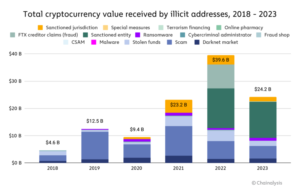

W 2019 r. firma analityczna Chainalysis oszacowała, że organizacje przestępcze dokonały transakcji o wartości 2,8 mld USD na giełdach Bitcoina. Zanim przestępcy będą mogli zamienić nielegalnie pozyskaną kryptowalutę na gotówkę, muszą ją upłynnić. Popularne giełdy do tej konwersji podlegają przepisom dotyczącym przeciwdziałania praniu pieniędzy, które wymagają od firm identyfikacji swoich klientów, chociaż przestępcy obchodzili ten mechanizm poprzez OTC (over-the-counter trading).

Również banki oferujące obrót kryptowalut implementują standardy KYC (Know Your Customer) jako część ochrony przed oszustwami. Obejmują one kilka kroków w celu ustalenia danych uwierzytelniających użytkowników, wymagając dowodu ich tożsamości, takiego jak wydany przez rząd dowód osobisty lub licencja; lub innej dokumentacji, takiej jak paszport, dowód adresu lub uwierzytelnianie biometryczne, takie jak rozpoznawanie twarzy lub weryfikacja odcisków palców.

Kradzież danych i oszustwa finansowe to kolejne palące obawy prawne związane z kryptowalutami. Obietnica anonimowości blockchaina i jego pozorna wolność od przepisów może zachęcić wielu użytkowników zaangażowanych w nielegalną działalność do korzystania z kryptowalut w swoich transakcjach finansowych. Producent portfeli kryptowalutowych Ledger niedawno naraził na szwank 1 milion adresów e-mail w wyniku naruszenia bezpieczeństwa danych. Skradziono również dostęp do danych osobowych – takich jak imiona i nazwiska, adresy pocztowe i numery telefonów – 9 500 klientów Ledger.

Prywatność i inwigilacja

Zapobieganie oszustwom umożliwianym przez anonimowość zapewnianą przez technologię blockchain prowadzi do ograniczenia prywatności obywateli. Z punktu widzenia regulacji o ochronie danych (RODO) niezmienialność zarejestrowanych transakcji kłóci się z “prawem do bycia zapomnianym”. Jednoznaczne powiązanie tożsamości z historią transakcji otwiera nowe możliwości inwigilacji użytkowników przez państwo.

Według Chainanalysis, transakcje przestępców stanowiły tylko 0.34% transakcji krypto w zeszłym roku, ponad jedna trzecia użytkowników płaci krypto z portfeli prywatnych, co pokazuje, że ważna jest dla nich anonimowość, mimo, że niekoniecznie wykorzystują ją do złych celów.

Jak jest obecnie?

Obecnie, krypto wciąż jest w początkowym etapie zastosowania w bankowości. Banki nie spieszą się do inwestowania w szerokie zastosowanie kryptowalut głównie ze względu na ich niejasną sytuację prawną i niepewność związaną z wartością kryptowalut. Zaufania do kryptowalut nie zwiększyła seria upadków banków w USA powiązana z ich inwestycjami w aktywa oparte o blockchain. Były to banki Silvergate, Silicon Valley Bank i Signature Bank, a wydarzenia te spodowowały, że zainteresowało się tym Fed (The Federal Reserve) wydając regulacje i rekomendując ostrożność w przypadku tego rodzaju aktywów.

US FIT for the future

Obecnie w USA sprzedaż kryptowalut jest regulowana tylko jeśli oznacza ona sprzedaż papierów wartościowych w świetle prawa federalnego lub sprzedaż jest uznana za transfer pieniędzy (znanymi z money transmission usługodawcami są Paypal czy Venmo). Transakcje kryptowalutowe podlegają opodatkowaniu, a użytkownicy muszą ewidencjonować zyski i straty wynikające z transakcji kryptowalutowych. Kryptowaluty są uznanawane za wymienialne waluty wirtualne: „środek wymiany, który działa jak waluta w niektórych środowiskach, ale nie ma wszystkich cech prawdziwej waluty”.

Na poziomie federalnym kryptowalutami zajmują się organizacje takie jak: Securities and Exchange Commision (SEC) oraz Commodity Futures Trading Commission (CFTC). SEC wskazuje, że wiele kryptowalut nie jest rejestrowana jako papiery wartościowe co pozwala unikać opodatkowania, i prowadzi działania mające na celu zmianę tego stanu rzeczy np. pozwanie firmy Coinschedule. Coinschedule prowadził stronę internetową, która profilowała i klasyfikowała ponad 2500 ofert tokenów cyfrowych, twierdząc, że wymienia najkorzystniejsze kursy monet i wymiany. SEC ustaliła, że publikowane tokeny zawierały „papiery wartościowe”, a Coinschedule nie ujawnił, że otrzymał wynagrodzenie od emitentów za profilowanie ich tokenów. SEC stwierdziła, że nieujawnienie tej rekompensaty naruszyło przepisy federalnych przepisów dotyczących papierów wartościowych, ale decyzja nie dostarczyła jasnych wskazówek, czy i kiedy kryptowaluty kwalifikują się jako papiery wartościowe.

Aktem prawnym z którym wiązane są duże nadzieje jest FIT-21 (the Financial Innovation and Technology for the 21st Century Act). FIT21 ma na celu określenie obowiązków regulacyjnych Komisji Papierów Wartościowych i Giełd (SEC) oraz Komisji Handlu Towarowymi Kontraktami Terminowymi (CFTC). Ustawa ma na celu wyjaśnienie granic jurysdykcji między tymi dwoma organami regulacyjnymi, co było głównym źródłem nieporozumień. SEC będzie nadzorować aktywa cyfrowe sklasyfikowane jako papiery wartościowe, podczas gdy CFTC będzie regulować towary i instrumenty pochodne. Ustawa obejmuje środki ochrony konsumentów mające na celu zapobieganie oszustwom i manipulacjom na rynku. Nakłada kompleksowe wymogi dotyczące ujawniania informacji przez emitentów aktywów cyfrowych i ustanawia jasne wytyczne dla uczestników rynku.

Pomimo pozytywnego przyjęcia, FIT21 spotkał się z pewną krytyką: przepisy mogą nadal pozostawiać pewne luki regulacyjne i niejasności. Istnieją obawy co do tego, jak skutecznie SEC i CFTC będą współpracować w celu egzekwowania nowych przepisów. Przepisy stwarzają też potencjalną nadmierną regulację, która może stłumić innowacje w rozwoju technologii blockchainowych.

UE i Polska

W maju 2023 r. Unia Europejska wprowadziła pierwsze na świecie kompleksowe przepisy dotyczące kryptowalut, znane jako Markets in Crypto-Assets Regulation (MiCA).

Każda firma emitująca lub handlująca kryptowalutą będzie potrzebować licencji, a od stycznia 2026 r. wszyscy dostawcy usług będą musieli uzyskać imię i nazwisko nadawcy i beneficjenta, niezależnie od kwoty przelewu. Co więcej, wszelkie prywatne hostowane portfele posiadające ponad 1000 euro będą musiały przejść weryfikację posiadania portfela żeby umożliwić transakcje.

Kierunek związany z preferencyjnym obniżeniem stawek od sprzedaży kryptowalut przez rok, to istotny trend w Europie. Słowacja wprowadziła preferencyjną stawkę podatkową z tego tytułu i kwotę wolną wynoszącą 2,4 tys. euro. Z kolei w Niemczech, tak samo jak w Portugalii, jeśli nie sprzedamy aktywów przez 12 miesięcy, nie zapłacimy podatku wcale. W Szwajcarii, podobnie jak w przypadku obligacji czy akcji, prywatny inwestor jest zwolniony z podatku od zysków kapitałowych, również w zakresie kryptowalut, o ile przychód nie jest związany z prowadzoną działalnością gospodarczą.

W Polsce podatek od kryptowalut rozliczamy analogicznie do zysków kapitałowych, choć nie traktujemy ich łącznie np. w przypadku kosztów uzyskania przychodu czy przy rozliczeniu strat. Oznacza to, że na naszym rynku obowiązuje stawka wynosząca 19 proc. i nie ma kwoty wolnej od podatku. Niezależnie też od czasu, jaki minął od zakupu kryptowaluty, przy jej sprzedaży z zyskiem płacimy podatek. Wiele kontrowersji w Polsce dotyczy kosztów uzyskania przychodu przy pozyskiwaniu kryptowalut poprzez wykopanie. Zarówno koszt zakupu koparki, jak i prąd zużyty do pozyskania kryptowaluty nie podlega odliczeniu. Co ciekawe, obowiązek podatkowy pojawia się dopiero w momencie zamiany kryptowaluty na prawny środek płatniczy, tj. tradycyjną walutę, więc wymiana kryptowaluty na inną kryptowalutę jest neutralna podatkowo.

W marcu tego roku do Rady Ministrów wpłynął projekt ustawy o kryptoaktywach. Ustawa ta ma spełniać założenia przepisów MiCA. Najbardziej kontrowersyjną częścią tego projektu jest blokowanie rachunków kryptowalut. Jeśli Komisja Nadzoru Finansowego pozyska informacje, które dają podejrzenie o popełnieniu przestępstwa oraz wynika z nich, że transakcja, której dokonano jest związana z przestępstwem, to przewodniczący Komisji lub jego zastępca mogą przekazać podmiotowi nadzorowanemu żądanie dokonania blokady rachunku. Wynika więc z tego, że właściciele rachunków mogą zostać niesłusznie zablokowani nawet na pół roku, a w tym czasie może to być dla nich duża strata finansowa.

Azja

Azja jest liderem w zakresie wykorzystania kryptowalut na całym świecie, ale przepisy różnią się znacznie w zależności od kraju. Japonia jest otwarta na kryptowaluty, uznając je za rodzaj pieniądza i własność prawną. W związku z tym transakcje kryptowalutowe i jenem są zarządzane przez krajową Agencję Usług Finansowych, a obywatele kraju mogą swobodnie posiadać lub inwestować w kryptowaluty. Kraj zaostrzył ostatnio zasady dotyczące udostępniania informacji o klientach między giełdami kryptowalut, próbując walczyć z praniem pieniędzy.

Chiny są jednym z najbardziej rygorystycznych krajów, jeśli chodzi o kryptowaluty, z zakazami wymiany, handlu i wydobywania kryptowalut. Chiny zakazały kopania kryptowalut na szeroką skalę (wykrycie kopania jest możliwe np. na podstawie zwiększonego poboru prądu), ale zwykli obywatele wciąż posiadają kryptowaluty, i ze względu na inherentną anonimowość rząd nie może z tym nic zrobić.

Indie również miały zakaz kryptowalut, ale ich Sąd Najwyższy usunął go w 2020 roku. W związku z tym ustawa o kryptowalutach i regulacji oficjalnych walut cyfrowych miała przejść przez parlament, ale napotkała opóźnienia. Jej celem byłoby umożliwienie stworzenia oficjalnej waluty cyfrowej przez Bank Rezerw Indii.

Sytuacja prawna NFT

NFT – non-fungible token – ma wiele wspólnego z kryptowalutami, jest podobnie jak one oparty na architekturze blockchain. Podstawową cechą NFT, która odróżnia je od krypto, jest fakt, że są niewymienialne – każdy token jest unikatowy, nie da się go skopiować, podzielić czy zastąpić.

NFT jest traktowane oddzielnie od aktywów opartych o blockchain. Ogólnie rzecz biorąc nie mają uregulowanej sytuacji prawnej. Europejskie przepisy MiCA nie są stosowane do NFT, ponieważ ze względu na swoją naturę NFT są niewymienialne (tzn. nie możemy wymienić jednego tokena NFT na inne, każde z nich jest jedyne w swoim rodzaju, nie możemy w ustandaryzowany sposób porównać jednego NFT do innego).

Żeby uregulować sytuację prawną NFT, trzeba zadać sobie pytanie czy można je traktować w kategoriach zbywalnych papierów wartościowych (które są uregulowane prawnie w UE). Należąc do tej kategorii musiałyby one być wymienialne i zastępowalne, a ponieważ są unikatowe nie wpadają do kategorii zbywalnych papierów wartościowych wg UE.

Jak może być?

Na podstawie obecnych trendów można wnioskować, że kryptowaluty będą wprowadzane przez banki coraz powszechniej. Ponieważ kryptowaluty stają się coraz bardziej akceptowane na całym świecie, banki zaczynają dostrzegać potencjalne zalety korzystania z walut cyfrowych jako środka wymiany.

Kilka banków zaczęło już integrować kryptowaluty ze swoimi usługami bankowymi. W 2021 r. Goldman Sachs uruchomił swój pierwszy dział handlu kryptowalutami. UBS, największy na świecie bank prywatny, uruchomił niedawno swoją platformę blockchain w celu świadczenia usług zarządzania aktywami. UBS wprowadził cyfrową obligację, która jest przeznaczona do publicznego obrotu i jest respektowana zarówno na giełdach opartych na blockchainie, jak i tradycyjnych, co czyni ją pierwszą tego rodzaju na świecie.

Distributed Ledger Technology, blockchain i smart contracts

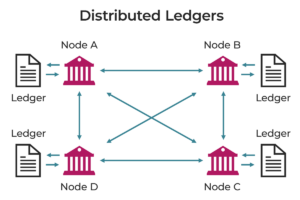

Bankowość może skorzystać nie tylko na bezpośrednim wykorzystaniu kryptowalut, ale też na wykorzystaniu elementów technologii blockchain i DLT. Wzrost wykorzystania technologii rozproszonego rejestru (DLT) to kolejny potencjalny trend, który może kształtować przyszłość bankowości. DLT to rozproszony system rejestracji transakcji aktywów, w którym transakcje i ich szczegóły są rejestrowane w wielu miejscach w tym samym czasie. W przeciwieństwie do tradycyjnych baz danych, rozproszone księgi rachunkowe nie mają centralnej bazy danych. Blockchain można rozpatrywać jako typ DLT, gdzie transakcje są rejestrowane za pomocą niemutowalnych sygnatur – hashy.

DLT może być wykorzystywana do tworzenia rekordów odpornych na manipulacje i ułatwiania szybszych płatności globalnych za pośrednictwem inteligentnych kontraktów (‘smart contracts’).Umożliwiłoby to bankom szybkie przetwarzanie transakcji przy jednoczesnym zmniejszeniu kosztów związanych z ręcznym uzgadnianiem. Jednym z przykładów jest Europejski Bank Inwestycyjny, który wykorzystał DLT do generowania obligacji cyfrowych.

Integracja technologii blockchain z istniejącymi systemami bankowymi może skutkować szybszymi płatnościami, ulepszonymi procesami weryfikacji tożsamości cyfrowej i niższymi opłatami transakcyjnymi dla klientów. Mogłoby to również pomóc w ograniczeniu oszustw poprzez zapewnienie, że dane transakcji przechowywane w łańcuchu bloków są niezmienne i odporne na manipulacje. Przeprowadzona w 2016 roku ankieta wykazała, że 90% specjalistów z branży płatniczej w UE przewiduje, że technologia blockchain będzie miała wpływ na płatności do 2025 roku. Technologia blockchain może uprościć procedury zgodności i usprawnić procesy księgowe do celów rachunkowości i audytu. Dodając dane do jednego zapisu transakcji zamiast utrzymywać oddzielne potwierdzenia transakcji, firmy mogą tworzyć zdecentralizowane zapisy, które są bezpieczniejsze.

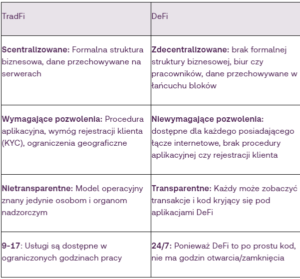

DeFi

DeFi to skrót od zdecentralizowanych finansów (ang. Decentralised Finance), nowego rodzaju usług finansowych dostępnych za pomocą technologii blockchain zamiast pośrednictwa banku.

DeFi uważane są za wyznacznik zmian na rynku finansowym ponieważ umożliwiają korzystanie z usług tej branży każdemu, kto dysponuje łączem internetowym. Oferują możliwość udzielania, uzyskiwania pożyczek, otwierania lokat kryptowalutowych oraz są pseudoanonimowe – użytkownicy nie muszą podawać swoich danych osobowych.

Central Bank Digital Currencies

Waluty cyfrowe banku centralnego (CBDC) to cyfrowe wersje tradycyjnych walut emitowanych przez rządowy bank centralny. CBDC różnią się od kryptowalut, ponieważ są wspierane przez rząd, a nie całkowicie zdecentralizowane, mają stabilną wartość wyrażoną w walucie kraju (np. Digital Euro w UE, Digital Yuan w Chinach).

CBDC mają kilka potencjalnych korzyści dla instytucji finansowych, w tym zapewnienie szybszych i bezpieczniejszych płatności, zmniejszenie kosztów związanych z tradycyjnymi systemami bankowymi i zwiększenie integracji finansowej. Ponadto CBDC mogą zapewnić bankom centralnym lepszą kontrolę nad polityką pieniężną i dać im lepszy wgląd w działalność gospodarczą.

Mamy też coś takiego jak stablecoiny – to rodzaj kryptowaluty zaprojektowanej w celu utrzymania stabilnej wartości poprzez powiązanie z aktywem rezerwowym, takim jak waluta fiducjarna (np. dolar amerykański) lub towar (np. złoto). Ten mechanizm powiązania ma na celu złagodzenie zmienności cen typowo związanej z kryptowalutami takimi jak Bitcoin, dzięki czemu stablecoiny są bardziej odpowiednie do codziennych transakcji, płatności i przechowywania wartości.

CBDC są w pełni zabezpieczane przez bank centralny, w przeciwieństwie do stablecoinów, które są zwykle inicjowane przez podmioty prywatne i ich wartość jest powiązana z walutami fiducjarnymi, obligacjami rządowymi lub innymi aktywami.

Podsumowanie

Przyszłość bankowości, wydaje się coraz bardziej związana z kryptowalutami i technologiami opartymi o blockchain i prawdopodobnie będzie obejmować w tym integrację walut cyfrowych rozwój walut cyfrowych banku centralnego (CBDC) oraz wzrost zdecentralizowanych finansów (DeFi). Zmiany te obiecują szybsze i tańsze transakcje, większą integralność finansową i ulepszone systemy płatności. Wiążą się one jednak również z wyzwaniami, takimi jak zapewnienie zgodności z przepisami, zapewnienie bezpieczeństwa oraz potrzebą wprowadzania przez banki odpowiednieego edukowania konsumentów. Największym wyzwanie pozostają wciąż odpowiednie regulacje dotyczące kryptowalut, technologii opartych na blockchainie i NFT – stworzenie kompleksowych przepisów odpornych na zmieniające się warunki na rynku kryptowalut, nadążających za postępującą technologią i stawiających w centrum bezpieczeństwo i wygodę posiadaczy kryptowalut jest trudne i obecnie nie jest odpowiednio rozwiązane w żadnym kraju na świecie.

Źródła

https://legamart.com/articles/cryptocurrency-regulation-in-the-us-in-2023/

https://b2binpay.com/en/what-is-the-future-of-crypto-in-the-banking-sector/

https://www.weforum.org/agenda/2024/05/global-cryptocurrency-regulations-changing/

https://zerocap.com/insights/snippets/fit21-act-digital-assets/

https://www.imf.org/en/Publications/fandd/issues/2022/09/Picture-this-The-ascent-of-CBDCs

https://techinformed.com/navigating-the-line-between-crypto-surveillance-and-privacy-protection/

https://freemanlaw.com/legal-issues-surrounding-cryptocurrency/

https://www.skrill.com/pl/crypto/the-skrill-crypto-academy/intermediate/co-to-sa-defi/

Świetny artykuł! Bardzo dokładnie opisuje zarówno szanse, jak i wyzwania związane z wprowadzeniem kryptowalut, NFT i technologii blockchain do współczesnej bankowości.

Na początku, warto rozważyć bardziej szczegółową analizę potencjalnych ram regulacyjnych, które mogłyby umożliwić lepszą integrację technologii blockchain z tradycyjnymi systemami finansowymi. Propozycje typu FIT-21 w USA i regulacje MiCA w UE są krokiem we właściwym kierunku, ale istnieje potrzeba globalnej koordynacji, aby uniknąć luk prawnych i sprzeczności między jurysdykcjami. Wprowadzenie globalnych standardów dotyczących KYC (Know Your Customer) i AML (Anti-Money Laundering) mogłoby znacznie zwiększyć bezpieczeństwo i przejrzystość w transakcjach kryptowalutowych.

Kolejno – słusznie stwierdzono, że anonimowość kryptowalut jest bronią obosieczną. Aby przeciwdziałać negatywnym skutkom tej anonimowości, rozwiązaniem jest rozwijanie technologii, które mogłyby zapewnić tzw. selektywną anonimowość. Oznaczałoby to, że użytkownicy mogliby pozostać anonimowi w codziennych transakcjach, ale odpowiednie organy regulacyjne mogłyby uzyskać dostęp do danych w przypadku podejrzeń o działalność przestępczą.

Wreszcie, warto zauważyć, że społeczeństwo globalnie nie jest jeszcze na tyle przygotowane i wyedukowane w sektorze technologiczno finansowym, aby w pełni rozumieć kryptowaluty. Brak wiedzy na temat ryzyk i korzyści związanych z tymi technologiami może prowadzić do nieświadomych decyzji inwestycyjnych i potencjalnych strat finansowych.

Podsumowując, artykuł jest doskonałym punktem wyjścia do dalszej dyskusji nad istnieniem i przyszłością finansów/aktywów cyfrowych.